Connettiti

Connettiti Registrati subito

Registrati subito

Ciao ragazzi, quando ho iniziato a lavorare, ho fatto il fondo pensione di categoria Arco, non ne sapevo niente e da come ce lo aveva raccontato il sindacalista sembrava vantaggioso, soprattutto per il fatto che permetteva, una volta raggiunta l'età pensionabile, di ritirare l'intera somma e ciaone.

Il fondo arco è il fondo del CCNL legno e industria. Dal 2023 invece, avendo cambiato lavoro, ho un contratto basato sul CCNL terziario e commercio, il cui fondo pensione è Fon.te. pensavo di fare il passaggio da un fondo all'altro, ma guardando bene le caratteristiche di Fonte, mi accorgo che al momento della pensione si può ritirare massimo il 70% della somma e il restante verrà erogato tramite vitalizio. Col cavolo! Dico io, andrò in pensione a 70mila anni, morendo probabilmente due giorni dopo: non vi regalo il 30%.

Ho pensato di aprire un fondo pensione privato (presumibilmente presso una banca), in cui fare spostare quello che su Arco e il TFR del nuovo posto di lavoro. Voi avete esperienza di fondi pensione privati? Conviene rimanere con la banca con cui si ha il conto principale?

Grazie

Torna su

Torna su

#497

Inviato 22 March 2024 - 07:21 PM

Inviato 22 March 2024 - 07:21 PM

Ovino81

-

-

- Gruppo: Utente Pro

- Messaggi: : 36418

EyeFolie

- Utente Nr: 36113

- Profilo e Obiettivi

- Feedback Mercatino: Guarda | Lascia

sicuro che il tuo fondo permetta di ritirate TUTTO il montante?Ciao ragazzi, quando ho iniziato a lavorare, ho fatto il fondo pensione di categoria Arco, non ne sapevo niente e da come ce lo aveva raccontato il sindacalista sembrava vantaggioso, soprattutto per il fatto che permetteva, una volta raggiunta l'età pensionabile, di ritirare l'intera somma e ciaone.

Il fondo arco è il fondo del CCNL legno e industria. Dal 2023 invece, avendo cambiato lavoro, ho un contratto basato sul CCNL terziario e commercio, il cui fondo pensione è Fon.te. pensavo di fare il passaggio da un fondo all'altro, ma guardando bene le caratteristiche di Fonte, mi accorgo che al momento della pensione si può ritirare massimo il 70% della somma e il restante verrà erogato tramite vitalizio. Col cavolo! Dico io, andrò in pensione a 70mila anni, morendo probabilmente due giorni dopo: non vi regalo il 30%.

Ho pensato di aprire un fondo pensione privato (presumibilmente presso una banca), in cui fare spostare quello che su Arco e il TFR del nuovo posto di lavoro. Voi avete esperienza di fondi pensione privati? Conviene rimanere con la banca con cui si ha il conto principale?

Grazie

#498

Inviato 23 March 2024 - 09:13 AM

LoSvizzeroVolante

-

-

- Gruppo: Utente Pro

- Messaggi: : 21608

<>

- Utente Nr: 50915

- Profilo e Obiettivi

- Feedback Mercatino: Guarda | Lascia

Quando mi avevano convinto a farlo, mi avevano detto di sì, poi qualcuno mi aveva accennato che dopo il COVID era cambiato qualcosa, infatti adesso non si può più: oppure era così anche prima e mi sono fatto fregare, ammetto che all'epoca per me era tutto nuovo e ho gestito la cosa superficialmente.

[Cit] Il diritto alla prestazione pensionistica si acquisisce al momento della maturazione dei requisiti di accesso alle prestazioni stabiliti nel regime obbligatorio di appartenenza, con almeno cinque anni di partecipazione alle forme pensionistiche complementari.

L'iscritto può richiedere al Fondo la prestazione in forma di rendita o in forma di capitale.

Prestazione in forma capitale

L'iscritto ha il diritto di ricevere sotto forma di capitale fino al 50% del montante maturato, mentre la restante parte deve essere convertita in rendita. La prestazione potrà essere percepita tutta in capitale se:

il lavoratore è un vecchio iscritto (ossia un dipendente iscritto a un Fondo pensione preesistente prima del 28/4/1993, che ha trasferito quindi la posizione presso il Fondo ARCO);

l'importo della rendita vitalizia derivante dalla conversione del 70% del montante finale sia inferiore al 50% dell'assegno sociale (per il 2011 pari a € 5.424,90).

Prestazione in forma di rendita

La parte di montante che non verrà percepita sotto forma di capitale sarà convertita in rendita vitalizia. Il Fondo Pensione stipulerà una convenzione di rendita con una compagnia di assicurazione, stabilendo le diverse opzioni (es. reversibilità) che verranno offerte agli iscritti.[/cit]

Per questo motivo volevo spostarmi su un fondo privato.

[Cit] Il diritto alla prestazione pensionistica si acquisisce al momento della maturazione dei requisiti di accesso alle prestazioni stabiliti nel regime obbligatorio di appartenenza, con almeno cinque anni di partecipazione alle forme pensionistiche complementari.

L'iscritto può richiedere al Fondo la prestazione in forma di rendita o in forma di capitale.

Prestazione in forma capitale

L'iscritto ha il diritto di ricevere sotto forma di capitale fino al 50% del montante maturato, mentre la restante parte deve essere convertita in rendita. La prestazione potrà essere percepita tutta in capitale se:

il lavoratore è un vecchio iscritto (ossia un dipendente iscritto a un Fondo pensione preesistente prima del 28/4/1993, che ha trasferito quindi la posizione presso il Fondo ARCO);

l'importo della rendita vitalizia derivante dalla conversione del 70% del montante finale sia inferiore al 50% dell'assegno sociale (per il 2011 pari a € 5.424,90).

Prestazione in forma di rendita

La parte di montante che non verrà percepita sotto forma di capitale sarà convertita in rendita vitalizia. Il Fondo Pensione stipulerà una convenzione di rendita con una compagnia di assicurazione, stabilendo le diverse opzioni (es. reversibilità) che verranno offerte agli iscritti.[/cit]

Per questo motivo volevo spostarmi su un fondo privato.

#500

Inviato 24 March 2024 - 12:14 AM

Ovino81

-

-

- Gruppo: Utente Pro

- Messaggi: : 36418

EyeFolie

- Utente Nr: 36113

- Profilo e Obiettivi

- Feedback Mercatino: Guarda | Lascia

al fondo pensione si aderisce per 3 motivi:

Per questo motivo volevo spostarmi su un fondo privato.

-Sfruttare la deducibilità (5k euro e spicci annui, tfr escluso)

-Sfruttare il contributo del datore di lavoro.

-Cercare di investire il meglio possibile il TFR.

Se aderisci al fondo privato ti privi del secondo punto. Dipende dal tuo contratto, nel mio sono spicci (0,55% mensile a fronte del mio contributo minimo, che è dello 0,55, in pratica però raddoppio il mio capitale

).

).Se il tuo obbiettivo è avere un capitale a scadenza puoi tranquillamente investire in un altro strumento oltre al fondo pensione. Anzi, ti aiuta a diversificare gli investimenti.

#501

Inviato 24 March 2024 - 12:58 AM

Ovino81

-

-

- Gruppo: Utente Pro

- Messaggi: : 36418

EyeFolie

- Utente Nr: 36113

- Profilo e Obiettivi

- Feedback Mercatino: Guarda | Lascia

Cmq leggendo un po' in giro mi sa che il discorso del riscatto del max 50% del capitale vale per tutti i fondi pensione, quindi vai di fonte senza indugi.

#502

Inviato 24 March 2024 - 12:23 PM

Inviato 24 March 2024 - 12:23 PM

Otacu

-

-

- Gruppo: [Mod]Moderatore

- Messaggi: : 34363

Il MOE deve girare...

- Utente Nr: 28746

- Profilo e Obiettivi

- Feedback Mercatino: Guarda | Lascia

Siccome i fondi pensione sono un po' il mio campo facciamo un po' di chiarezza: le regole sulle prestazioni alla chiusura per pensionamento sono uguali per tutti i fondi.

Riporto per semplicità quello che è scritto sul fondo fonte (ma è uguale altrove)

https://www.fondofon...-pensionamento/

Al momento del chiusura del fondo per pensionamento (ricordiamoci che NON si è obbligati a chiudere il fondo quando si matura la pensione INPS) viene fatto un calcolo in relazione all'assegno sociale in vigore al momento per trovare una soglia.

Sotto quella soglia io sono libero di prendere il 100% del montante accumulato mentre sopra la soglia sarò costretto a prendere almeno il 50% convertito in rendita vitalizia.

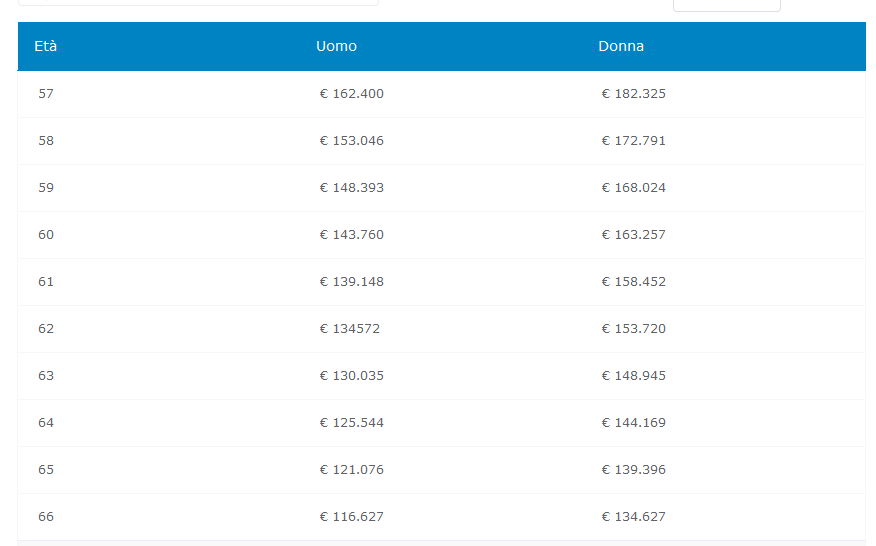

Detta che ormai ci sono vari modi per ridurre quella soglia se uno si accorgesse in prossimità della chiusura di averla superata e non volesse la rendita (tipo anticipazioni o RITA) il calcolo è influenzato dall'età, dal sesso e dal settore pubblico/privato dell'aderente. Per semplificare agevolo tabella dipendente privato

https://www.fondapi....r-pensionamento

per capirci se io sono uomo e vado in pensione a 62 anni e ho accumulato più di 134572€ al momento della chiusura DEVO ricevere la prestazione al 50% in rendita e il 50% in capitale. Sotto quella soglia prendo tutto in capitale tranquillamente.

Se uno pensa di superare quelle soglie ci sono tantissimi escamotage per evitarle (anticipazioni, RITA, apertura di un secondo fondo parallelo) per cui basta pensarci prima e passa la paura.

#503

Inviato 24 March 2024 - 02:14 PM

Ovino81

-

-

- Gruppo: Utente Pro

- Messaggi: : 36418

EyeFolie

- Utente Nr: 36113

- Profilo e Obiettivi

- Feedback Mercatino: Guarda | Lascia

Mi spieghi questo punto? Nel senso che posso continuare a versare contributi?

(ricordiamoci che NON si è obbligati a chiudere il fondo quando si matura la pensione INPS)

#504

Inviato 24 March 2024 - 03:31 PM

Otacu

-

-

- Gruppo: [Mod]Moderatore

- Messaggi: : 34363

Il MOE deve girare...

- Utente Nr: 28746

- Profilo e Obiettivi

- Feedback Mercatino: Guarda | Lascia

Mi spieghi questo punto? Nel senso che posso continuare a versare contributi?

Esattamente. In quel momento tu maturi il requisito per poterlo chiudere in qualsiasi momento da lì in avanti ma sta a te decidere quando.

Se tutto quello che faresti (come molti) è spostare i soldi sul conto tanto vale lasciarlo attivo visto che ha un rendimento, puoi come dici dedurre contributi extra (via bonifico) e in più ogni anno che passa ricorda che ti abbassa di uno 0.3% la tassazione finale.

#505

Inviato 24 March 2024 - 10:57 PM

Me-Se 12

-

-

- Gruppo: Utente Pro

- Messaggi: : 34440

Eye Master

- Utente Nr: 176701

- Profilo e Obiettivi

- Feedback Mercatino: Guarda | Lascia

Nel Regno Unito puoi andare in pensione a cominciare da 55 anni (pensione privata), mentre per quella pubblica (che paghi tramite national insurance) devi attendere 67 anni. Se decidi di ritirare la pensione privata dai 55 anni in su, puoi continuare a lavorare ovviamente.

Inoltre decidi te quanto pagare per la pensione privata, puoi cambiare l'ammontare di mese in mese, ecc.

Così come puoi decidere come investire il tuo "pension pot" in azioni e bond (low rosk / balanced / high risk) quando ti pare.

E quando decidi di andare in pensione puoi ritirare una somma unica se vuoi o ricevere delle mensilità: decidi tu.

Di fatto ogni società per cui lavori ha un suo pension provider privato (Scottish Widows, Royal London, Aviva ecc), quindi accumuli un pension pot per ogni datore di lavoro che hai. Puoi anche raggrupparle tutte sotto lo stesso fondo se ti va.

Inoltre decidi te quanto pagare per la pensione privata, puoi cambiare l'ammontare di mese in mese, ecc.

Così come puoi decidere come investire il tuo "pension pot" in azioni e bond (low rosk / balanced / high risk) quando ti pare.

E quando decidi di andare in pensione puoi ritirare una somma unica se vuoi o ricevere delle mensilità: decidi tu.

Di fatto ogni società per cui lavori ha un suo pension provider privato (Scottish Widows, Royal London, Aviva ecc), quindi accumuli un pension pot per ogni datore di lavoro che hai. Puoi anche raggrupparle tutte sotto lo stesso fondo se ti va.

Modificata da Me-Se 12, 24 March 2024 - 11:05 PM.

#507

Inviato 03 April 2024 - 05:18 PM

Zann

-

-

- Gruppo: [Mod]Moderatore

- Messaggi: : 26605

A wonderful day

- Utente Nr: 69590

- Profilo e Obiettivi

- Feedback Mercatino: Guarda | Lascia

Siccome i fondi pensione sono un po' il mio campo facciamo un po' di chiarezza: le regole sulle prestazioni alla chiusura per pensionamento sono uguali per tutti i fondi.

Riporto per semplicità quello che è scritto sul fondo fonte (ma è uguale altrove)

https://www.fondofon...-pensionamento/

Al momento del chiusura del fondo per pensionamento (ricordiamoci che NON si è obbligati a chiudere il fondo quando si matura la pensione INPS) viene fatto un calcolo in relazione all'assegno sociale in vigore al momento per trovare una soglia.

Sotto quella soglia io sono libero di prendere il 100% del montante accumulato mentre sopra la soglia sarò costretto a prendere almeno il 50% convertito in rendita vitalizia.

Detta che ormai ci sono vari modi per ridurre quella soglia se uno si accorgesse in prossimità della chiusura di averla superata e non volesse la rendita (tipo anticipazioni o RITA) il calcolo è influenzato dall'età, dal sesso e dal settore pubblico/privato dell'aderente. Per semplificare agevolo tabella dipendente privato

https://www.fondapi....r-pensionamento

per capirci se io sono uomo e vado in pensione a 62 anni e ho accumulato più di 134572 al momento della chiusura DEVO ricevere la prestazione al 50% in rendita e il 50% in capitale. Sotto quella soglia prendo tutto in capitale tranquillamente.

Se uno pensa di superare quelle soglie ci sono tantissimi escamotage per evitarle (anticipazioni, RITA, apertura di un secondo fondo parallelo) per cui basta pensarci prima e passa la paura.

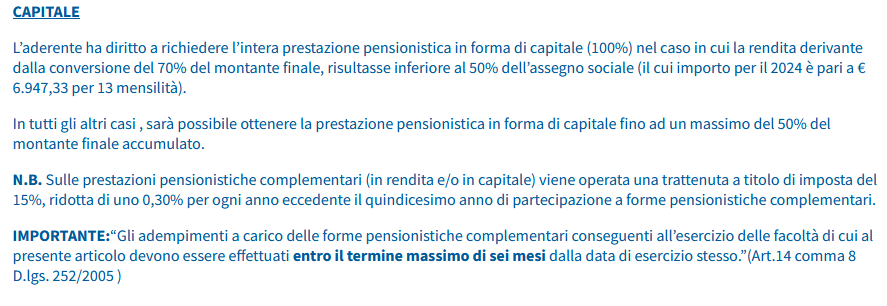

Posso chiederti lumi circa questo estratto? Perché qualcosa non mi quadra.

La tabella che riporti è data da che calcolo?

Laderente ha diritto a richiedere lintera prestazione pensionistica in forma di capitale (100%) nel caso in cui la rendita derivante dalla conversione del 70% del montante finale, risultasse inferiore al 50% dellassegno sociale (il cui importo per il 2024 è pari a 6.947,33 per 13 mensilità).

In tutti gli altri casi , sarà possibile ottenere la prestazione pensionistica in forma di capitale fino ad un massimo del 50% del montante finale accumulato.

Ps. conosci quali sono i fondi pensione dai costi inferiori di gestione?

#508

Inviato 15 April 2024 - 06:48 PM

trans passivo

-

-

- Gruppo: Utente Pro

- Messaggi: : 11041

Biliv

- Utente Nr: 30797

- Profilo e Obiettivi

- Feedback Mercatino: Guarda | Lascia

Per fare il passaggio da un fondo all'altro, devo andare a un Caf? Non so se mi fido a fare il processo da solo

io ti posso parlare della mia esperienza, avevo il tfr in Alleanza e per diversi motivi ho spostato il tfr in cometa (che il fondo del settore metalmeccanico) ho scelto una contribuzione di tasca mia del 5% dello stipendio lordo ( per abbassare il mio ral) oltre al tfr e al 2,2% che mi versa l'azienda, per il passaggio si è occupato di tutto il fondo cometa che ha fatto domanda di spostamento ad Alleanza, per legge hanno 6 mesi di tempo per effettuare lo spostamento ed ovviamente se li sono presi tutti (lo spostamento è avvenuto a Febbraio 2023) ma sono anche stato fortunato in quanto quando hanno spostato i soldi il valore di cometa era al suo minimo degli ultimi anni, e dopo lo spostamento ha iniziato a salire facendomi guadagnare un bel pò di soldi, il mio consiglio proprio per usufruire della contribuzione del datore di lavoro è quello di rivolgersi ai vari fondi di categoria

poi come ti ha consigliato Otacu ogni tot anni fai la richiesta di riscatto anticipato, 75% nel caso di acquisto prima casa, spese mediche, ristrutturazione prima casa, 30% senza bisogno di specificare il motivo, considera però che nel caso di spese mediche sei tassato al 15% negli altri casi al 23%, nel caso di fondi di settore non puoi fare il furbo e riscattare il 75% con un preventivo falso del dentista (per fare un esempio) perchè ti viene richiesta la fattura, conosco molte persone che hanno fatto fare un preventivo "falso" al dentista e in accordo con la filiale del loro fondo privato hanno riscattato il 75% senza necessita di dimostrare la spesa con una fattura.....

Modificata da trans passivo, 15 April 2024 - 06:58 PM.

Leggono questa discussione 0 utenti

0 utenti, 0 ospiti, 0 utenti anonimi